- 020-38490229

从2016年起,可收集玩具风靡欧洲。按NPD集团对该细分品类占玩具总销售额的比例来看,在欧洲五大主要玩具市场中,英国占比最高,达到16%,因为英国消费者对可收集玩具有着“一旦开始,就要集齐全套”的执着;西班牙紧随其后,比例为15%;而占比最低的国家是德国,比例仅为6%。总体而言,L.O.L.惊喜娃娃是可收集玩具类别中当之无愧的第一品牌。其他热销的可收集玩具品牌还有PinyPon、Gormiti、精灵宝可梦等。让我们来看看英国可收集玩具的市场情况。

可收集玩具市场见顶下行

可收集玩具是指可以集合成套的玩具,通常按主题分类,供玩家收集。尽管过去几年,可收集玩具行情一片繁荣,但在2019年,欧洲最大的可收集玩具市场—— 英国,却迎来了下跌行情。2019年上半年,可收集玩具同比下降9%,情况略微好于玩具总销售10%的跌幅。同一时期,可收集玩具在英国的销售额为1.18亿英镑(约为10.5亿元人民币),占英国玩具总销售额的16%,半年售出2300万件,占总销售数量的25%。

总体而言,虽然可收集玩具销情见顶下行,但它依然是英国玩具市场非常重要的细分品类。

平均价格波动明显

一般来说,可收集玩具单价并不贵,大部分单价低于5英镑(约为44.77元人民币)。但在2019年上半年,英国可收集玩具的平均价格大幅上涨了34%,达到5.10英镑(约为45.66元人民币)。

在6~10英镑(约为53.75~89.54元人民币)的价格区间,商品销售额占玩具总销售额的22%,同比增长12%。这主要得益于以下三个产品系列的热销带动:L.O.L.惊喜娃娃Lils系列(L.O.L. Surprise! Lils Assortment)、Funko大头娃娃堡垒之夜角色玩偶(Fortnite Character Figures)和七彩水晶泥惊喜系列(Poopsie Cutie Tooties Surprise)。位于11~15英镑(约为98.49~134.31元人民币)价格区间的可收集玩具占总体的22%以上,是主要的价格区间,但该价格区间的产品销售额同比下降了18%。与之形成鲜明对比的是,16~20英镑(约为143.26~179.07元人民币)的高价位区间以三位数的速度高速增长,是迄今为止,所有价位中增长最快的。该高价区间增长的主要贡献者是:L.O.L.惊喜美发娃娃(L.O.L. Surprise Hairgoals Makeover Series)和湿水公仔(Scruff A Luv)。

杂货店渠道表现出色

根据NPD集团在2019年上半年英国市场的调查数据,可收集玩具在杂货渠道和综合玩具店/玩具专卖店渠道连续4年增长。其中,杂货渠道的表现明显优于综合玩具店/玩具专卖店渠道,其销售额占总销售额的48%,铺货品类和走货速度都比综合玩具店和玩具专卖店渠道更多、更快。从价格上看,杂货渠道的可收集玩具价格较低,平均价格为3.80英镑(约为34.02元人民币),综合玩具店/玩具专卖店渠道的均价则为7.03英镑(约为62.94元人民币)。

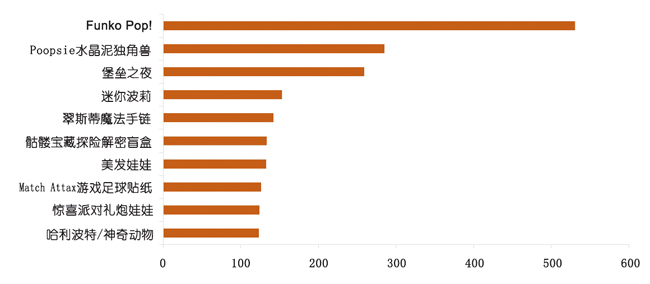

2019年上半年英国可收集玩具品牌同比增长排行

单位:万英镑 资料来源:NPD集团

英国2019上半年增长最快的十大可收集玩具品牌

订阅及广告热线:020-38490229 QQ: 2355625168 邮箱:market@ctoy.cn

网站文章版权归《中外玩具制造》所有,未经许可,不得转载、摘编及其他用途

Copyright © 2015 《中外玩具制造》Toymag.cn All Rights Reserved

主办:广州力众网络科技有限公司 技术支持:中外玩具网

ICP证:粤ICP备13023376号-3